Gastos no deducibles: por qué el SAT te los rechaza (y cómo evitarlo)

No es lo mismo un gasto prohibido por ley que uno que solo falló en la forma de pago. Te explicamos la diferencia entre el Art. 27 y el 28 de la LISR, por qué pierdes también el IVA y cómo no caer en la trampa.

Actualizado el 3 de junio de 2026

Pocas cosas duelen más que cerrar el año y descubrir que la mitad de tus gastos “no contaron”. La cuenta de gastos no deducibles es de las más malentendidas: muchos meten ahí todo lo que el SAT rechaza, sin distinguir por qué. Y esa diferencia es justo lo que separa un gasto que puedes salvar de uno que estaba perdido desde el principio.

Dos cosas distintas que solemos confundir

La Ley del ISR distingue dos situaciones que no son iguales, aunque las dos terminen en “no lo puedes deducir”:

- Gastos que NO reúnen requisitos (Art. 27 LISR): son gastos indispensables y reales para tu negocio, pero fallaron en la forma (por ejemplo, pagaste en efectivo algo que debía ir por banco, o falta el CFDI). El fondo es válido; falló el procedimiento.

- Gastos NO deducibles (Art. 28 LISR): están prohibidos por la ley sin importar cómo los pagues o factures (multas, recargos, gastos personales, obsequios, consumos en bares, etc.).

Los requisitos para que un gasto SÍ sea deducible

- Que sea estrictamente indispensable para tu actividad.

- Que tengas el CFDI 4.0 válido, con tu RFC correcto.

- Que esté pagado con medio bancarizado si supera $2,000 (transferencia, tarjeta o cheque nominativo).

- Que el método de pago del CFDI coincida con cómo realmente pagaste.

- Que esté correctamente registrado en tu contabilidad.

El golpe doble: si pierdes el ISR, pierdes el IVA

Aquí está el detalle que más caro sale. La Ley del IVA (Art. 5) pone una regla de oro: para que el IVA sea acreditable, el gasto que lo originó debe ser deducible para ISR. Es decir, si el gasto “muere” fiscalmente —ya sea por el Art. 27 o el 28—, el IVA que pagaste también se pierde y se vuelve un costo más. Un solo error de forma te pega dos veces.

Errores más comunes que te cuestan deducciones

- 1Pagar en efectivo gastos mayores a $2,000.

- 2Cargar gasolina en efectivo o sin el complemento de hidrocarburos.

- 3Pedir la factura con RFC equivocado o sin el uso de CFDI correcto.

- 4Meter gastos personales (que no son del negocio) a la contabilidad.

- 5Intentar deducir multas, recargos o consumos en bares (Art. 28: prohibidos).

“La mayoría de los “no deducibles” no eran gastos malos: eran gastos buenos mal pagados. Cuidar la forma de pago es la deducción más barata que existe.”

¿Quieres dejar de perder deducciones por errores de forma? Nosotros revisamos tus gastos y te decimos qué sí y qué no.

Agendar una asesoría

Preguntas y respuestas

¿Te quedó una duda? Pregúntanos aquí y te respondemos. Las preguntas se publican una vez que las contestamos.

Cargando preguntas…

Sigue leyendo

Ver todo el blog BlogImpuestos

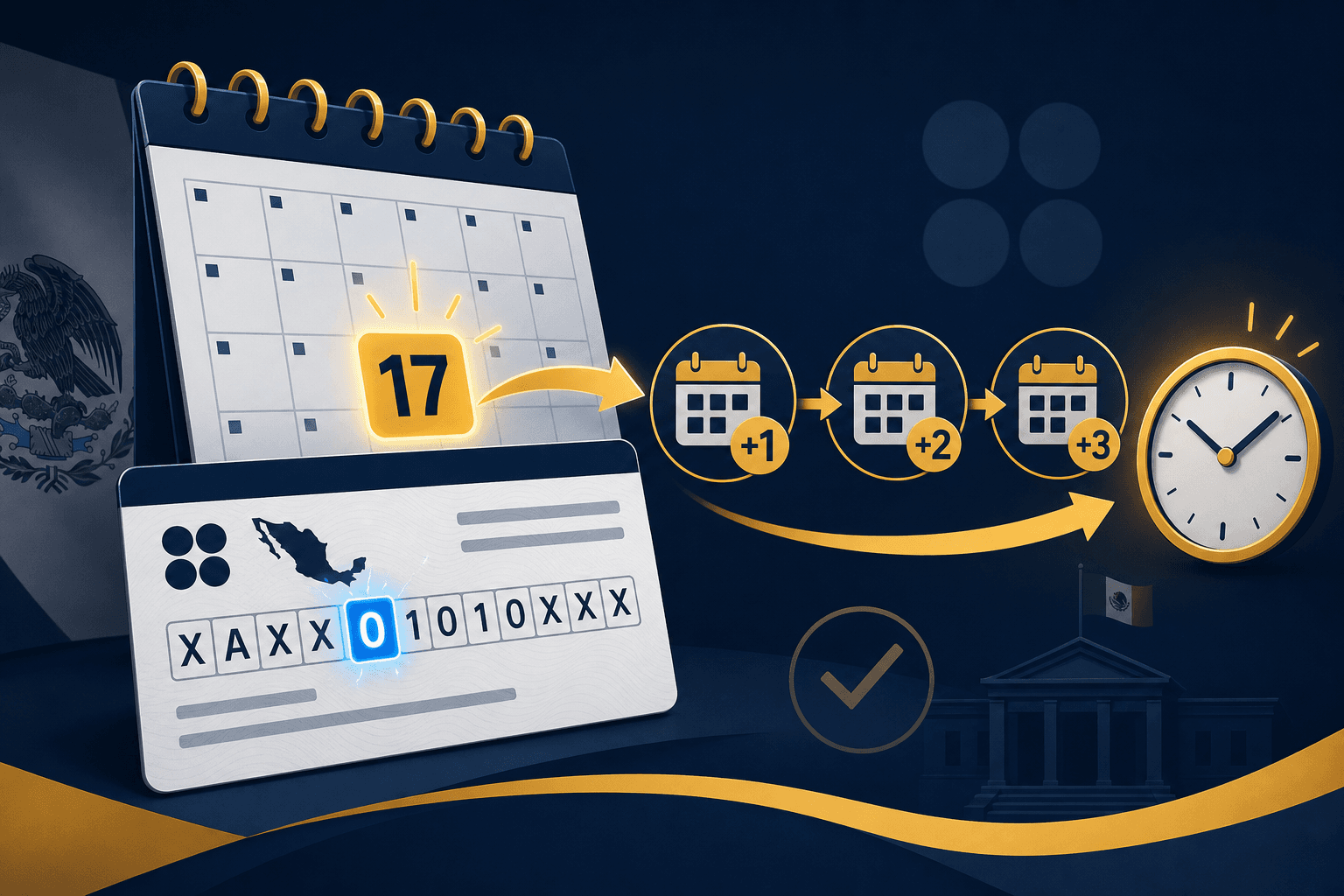

BlogImpuestos¿Cuándo vence mi declaración? El calendario del SAT explicado con tu RFC

No todos vencen el día 17: el SAT suma días según el 6º dígito de tu RFC y recorre fines de semana. Te lo explicamos fácil y calcula tu fecha exacta gratis.

Leer- BlogImpuestos

Qué es RESICO y quién puede aprovecharlo en 2026

El Régimen Simplificado de Confianza puede bajar mucho tu carga fiscal. Te explicamos requisitos, tasas y a quién le conviene de verdad.

Leer - BlogPyMEs y negocios

Complemento Carta Porte: qué es, cuándo aplica y qué requisitos necesitas

Si transportas mercancía en México, esto te toca. Te explicamos qué es el Complemento Carta Porte, la regla de los 30 km, los requisitos (chofer, vehículo, permiso SICT, mercancía) y la clave que usas para facturar si eres trailero.

Leer